Упродовж останніх десятиліть у світі дедалі більшої значущості набуває питання енергетичної безпеки, яка є невід’ємною складовою національної безпеки та визначальною умовою економічної незалежності кожної держави.

Закладення фундаменту до забезпечення енергетичної незалежності

Досі не існує єдиного визначення поняття енергетичної безпеки, тим більше що досить часто «енергетична безпека» («energy security») та «безпека постачань» («security of supply») використовуються як синоніми. Аналітики Світового банку визначають енергетичну безпеку як можливість країни виробляти енергію та розумно її використовувати, що сприятиме економічному зростанню країни, а відтак зниженню рівня бідності серед населення; поліпшенню якості життя громадян шляхом розширеного доступу до сучасних енергетичних послуг.

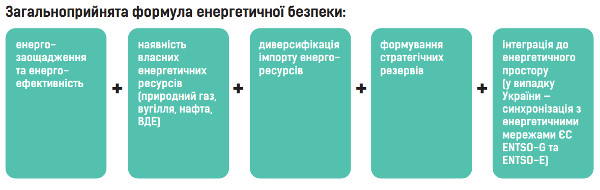

Проте для кожної країни точне визначення поняття енергетичної безпеки залежатиме від рівня економічного розвитку, наявності енергетичних ресурсів і попиту на енергоресурси. Загальноприйнятою формулою енергетичної безпеки можна вважати таку базову конфігурацію: енергозаощадження та енергоефективність + наявність власних енергетичних ресурсів (природний газ, вугілля, нафта, ВДЕ) + диверсифікація імпорту енергоресурсів + формування стратегічних резервів + інтеграція до енергетичного простору (у випадку України — синхронізація з енергетичними мережами ЄС ENTSO-G та ENTSO-E).

Для України питання енергетичної безпеки досить гостро постало у 2014 р., що було спричинено анексією Криму, а також військовим втручанням РФ на територію нашої держави. Через анексію півострова було втрачено газові родовища, що знаходяться на шельфі Чорного моря, активи компанії ДТЕК «Крименерго» (25 % належало державі), генеруючі підприємства, ДП «Феодосійське підприємство із забезпечення нафтопродуктами », а також було «заморожено» всі проекти у сфері видобутку вуглеводнів.

Військові дії за участю РФ на сході нашої країни спричинили руйнування нафтогазової інфраструктури. Ще до подій 2014 р. Україна була енергетично залежною від сусідньої держави, здійснюючи закупівлі природного газу, ядерного палива, нафтопродуктів, а згодом і вугілля. Історія свідчить про те, що наша країна свого часу зробила фатальну помилку, зберігши тісну виробничу і енергетичну співпрацю з Росією. Ми змушені були упродовж багатьох років закуповувати російський газ у обсязі не менше ніж 50 млрд м3. Причина — неефективна національна економіка, що з самого початку будувалася на доступі до дешевих енергоресурсів Радянського Союзу і корупції чиновників. А спробу України перейти на альтернативні закупівлі палива з Турменістану не було реалізовано через те, що керівництво Росії не погоджувалося надати право транспортувати туркменський газ своєю територією.

Зазначені події змусили нас вжити заходів з підвищення рівня енергетичної безпеки та розпочати реалізацію необхідних реформ в енергетичній галузі. Так, попри складні для вітчизняної енергетики 2014 — 2015 рр. країні вдалося досягти чималих успіхів та продовжити цю тенденцію у 2016 р. Передусім йдеться про диверсифікацію поставок природного газу: частка російського природного газу у загальних закупівлях вуглеводнів у 2015 р. скоротилася до 37,6 %, а з 25 листопада 2015 р. наша держава повністю припинила імпорт ресурсу з Росії. Таким чином, ВАТ «Газпром» втратив газовий ринок України, що перевищує його сумарний щорічний експорт до Італії, Франції, Нідерландів та Великої Британії.

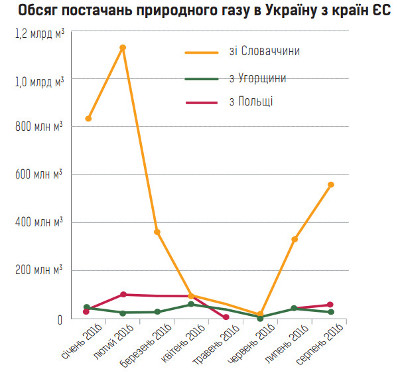

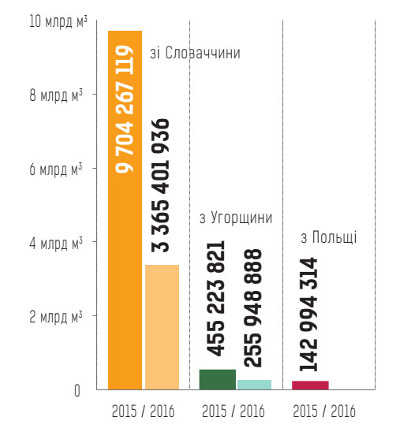

З метою забезпечення власних потреб у природному газі було активізовано дії зі збільшення реверсних поставок з ЄС — Словаччини, Угорщини, Польщі, чому сприяла злагоджена робота нашої сторони з європейськими операторами ГТС — FGSZ, Eustream та Gas-System SA. Послабивши залежність енергетичної політики від політичних рішень Росії, Україна започаткувала процес лібералізації на газовому ринку, прийнявши законодавчі акти, спрямовані на імплементацію європейських норм і стандартів: закони України «Про ринок природного газу», «Про внесення змін до Митного кодексу України щодо створення передумов для нової моделі ринку природного газу», «Про внесення змін до деяких законодавчих актів України щодо посилення прозорості видобувних галузей в Україні» тощо.

Питання розвитку власної ресурсної бази

Поряд з диверсифікацією імпорту природного газу важливе місце у забезпеченні власних потреб у ресурсі посідає власний видобуток. Його обсяг у 2015 р. становив 19,9 млрд м3, що на 3% менше порівняно з 2014 р. Серед причин — підвищення рентних ставок. Однак вже наприкінці грудня 2015 р., усвідомивши прорахунки, парламент ініціював зміни до законодавства щодо зниження рентних ставок до рівня, які діяли у першому півріччі 2014 р. Тим більше, що за офіційними даними за перші шість місяців 2016 р. видобуток природного газу становив трохи більше 10 млрд м3, а це на 1,2% більше за від повідний період 2015 р. Можна очікувати, що видобуток природного газу у 2016 р. матиме позитивну динаміку і скорочення не відбудеться. Одночасно підвищити рівень видобутку можна у спосіб нарощування обсягів пошуково-розвідувального буріння (передусім глибокого буріння у Дніпровсько-Донецькій западині), збільшення експлуатаційного буріння на родовищах, що розробляються, застосування методів інтенсифікації видобутку на наявних родовищах, будівництва дотискних компресорних станцій на родовищах з наявними залишковими ресурсами тощо.

Ядерне паливо та вугілля: диверсифікація на ринку закупівель

Порівняно з ринком природного газу Україна досі залишається залежною від поставок ядерного палива з Росії. Вітчизняні АЕС, які генерують більшу половину електроенергії в країні, створювалися як частина атомної енергетики Радянського Союзу. Після розпаду СРСР підприємства атомної галузі залишилися на території Росії, що змусило нашу державу користуватися послугами компанії «Росатом». Та наприкінці 2014 р. Україною було підписано контракт з американською компанією Westinghouse Electric Company на постачання ядерного палива, що похитнуло монопольне становище «Росатом». Нагадаємо, що у 2015 р. було здійснено постачання однієї партії ядерного палива виробництва компанії Westinghouse на енергоблок № 3 Южно-Української АЕС. У поточному 2016 р. за інформацією НАЕК «Енергоатом» Україна має намір закупити близько 40 % палива Westinghouse. Поряд з АЕС на ринку електричної, а також теплової енергії важливу роль відіграють ТЕС і ТЕЦ, життєдіяльність яких залежить від безперебійного постачання вугілля антрацитових марок. Натомість ситуація у секторі вугільної промисловості досі залишається критичною. Починаючи з липня 2014 р. внаслідок захоплення територій Донецького вугільного басейну, де в Україні знаходяться найбільші поклади антрацитового вугілля, швидкими темпами відбулося скорочення власного видобутку. Зокрема, у 2013 р. видобуток становив 83697,5 тис. т, у 2014 — 64 934,2, у 2015 — 39 746,1, а за шість місяців 2016 р. — 18 975,1 тис. т, що на 9,2% (1931,6 тис. т) менше плану. Така тенденція невпинно позначається на роботі вітчизняних ТЕС, що зумовлює необхідність закупівлі вугілля на зовнішніх ринках — Австралії, ПАР, Казахстану, Росії, окупованих територій Донбасу. Наприкінці липня Кабінет Міністрів України затвердив план заходів з підготовки до опалювального сезону 2016 — 2017 рр., згідно з яким до 1 листопада 2016р. планується накопичити на складах ТЕС і ТЕЦ 2,8 млнт вугілля (1,4 млнт вугілля антрацитної групи і 1,4 млнт вугілля газової групи). За інформацією ДП «Укренерго» 22 серпня 2016р. на складах перебувало лише 333 тис. т антрациту і 560 тис. т газового вугілля. Для того, аби не повторилася ситуація 2015 р., коли неодноразово «заморожувалися» поставки антрациту на вітчизняні ТЕС з Росії, що ставило під загрозу безперебійне електропостачання країни, а також загрожувало стабільності функціонування всієї об’єднаної енергетичної системи України, потрібно вже сьогодні сконцентрувати зусилля на питанні закупівлі вугілля з інших країн. Можливим шляхом поряд з імпортом вугілля є поставки вугілля газової групи на недозавантажені потужності ТЕС, спроектовані для роботи на цьому виді палива.

Формування енергоефективного суспільства та розвиток ВДЕ

З точки зору енергетичної безпеки та забезпечення екологічності поряд з наявністю власних ресурсів природного газу та вугілля для України вкрай важливим є розвиток відновлювальної енергетики. Згідно із зобов’язаннями перед Енергетичним співтовариством, до якого наша держава приєдналася у 2011р., 11% кінцевого енергоспоживання країни у 2020 р. має бути одержано з відновлювальних джерел енергії (далі — ВДЕ). Цю умову було визначено також в «Національному плані дій з відновлюваної енергетики на період до 2020р.», прийнятому 1 жовтня 2014 р. Очевидно, що ми маємо керуватися прикладом багатьох країн ЄС, які довели частку енергії вітру і сонця в своїх енергобалансах до 40%. В Україні ж сукупна робоча потужність вітчизняних альтернативних електростанцій досягає рівня у 1100 МВт, або 2% від загальної продуктивності національної енергогенерації. За даними проекту Biowatt, у першому півріччі 2016р. у країні було запущено 14 нових об’єктів від

новлювальної енергетики майже на 39МВт. До цього часу загальна продуктивність СЕС сягнула 453 МВт, ВЕС — 426МВт, малих ГЕС — 118МВт, ЕС на біомасі — 31МВт. Така позитивна динаміка пов’язана насамперед з набранням чинності Законом Украї ни від 04.06.2015р. № 514-VIII «Про внесення змін до деяких законів України щодо забезпечення конкурентних умов виробництва електроенергії з альтернативних джерел енергії». Водночас Україна не повинна зупинятися на досягнутому і має продовжувати удосконалювати державну політику стимулювання розвитку ВДЕ шляхом застосовування механізмів регуляторної та стимулювальної державної політики для впровадження технологій використання ВДЕ, які мають конкурентні переваги порівняно з тими технологіями, що базуються на використанні викопних палив, а також розроблення та впровадження грошово-кредитних та податкових механізмів стимулювання використання ВДЕ приватними домогосподарствами.

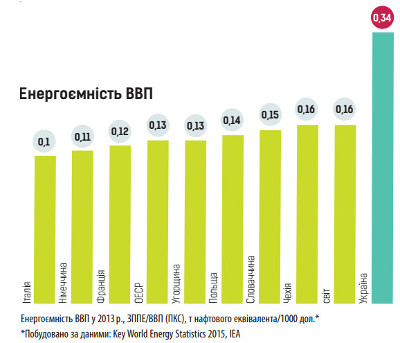

Вагомою складовою і, напевне, найголовнішою при досягненні безпечного рівня енергетичної безпеки є енергозаощадження та енергоефективність. Ці питання для нас є вкрай актуальними: по-перше, рівень енергоємності ВВП України у 2,5 —3 рази є вищим, ніж у більшості європейських країн, що зумовлено переважанням галузей первинної переробки, техніко-технологічною відсталістю основних засобів найбільш енергоємних галузей промисловості; по-друге, підвищення енергоефективності є питанням енергетичної безпеки України з позицій її ім портозалежності від енергоресурсів.

Минулий рік був продуктивним на предмет прийняття відповідних документів у сфері енергоефективності (закони України «Про запровадження нових інвестиційних можливостей гарантування прав та законних інтересів суб’єктів підприємницької діяльності для проведення масштабної енергомодернізації», «Про внесення змін до Бюджетного кодексу України щодо запровадження нових інвестиційних можливостей, гарантування прав та законних інтересів суб’єктів підприємницької діяльності для проведення масштабної енергомодернізації», розпорядження Кабінету Міністрів України «Про Національний план дій з енергоефективності на період до 2020 року»), ефективна реалізація яких дасть змогу: для населення — значно скоротити витрати на оплату комунальних послуг, для країни — підвищити продуктивність промисловості та конкурентоспроможність продукції, обмежити викиди СО2, зменшити видатки як державного, так і місцевих бюджетів на «енергетичне» утримання бюджетних і комунальних закладів. Найближчим часом влада планує створити Фонд енергоефективності, що сприятиме реалізації проектів економного використання енергоресурсів. В уряді сподіваються, що у 2017р. до Фонду зможуть залучити близько 20 млрд грн від міжнародних донорів, приватних інвесторів та з державного бюджету. Варто розуміти, що заходи з енергоефективності можуть привести до істотних змін в енергетичному балансі, суттєво підвищити рівень конкурентоспроможності вітчизняної економіки на міжнародній арені і покращити показники зовнішньоторговельного балансу України.

Посилення глобальних зв'язків: інтеграція в енергетичний простір ЄС

Поряд з наявністю енергетичних ресурсів, їх диверсифікацією, запровадженням енергоефективних заходів для України, яка взяла чіткий курс на євроінтеграцію, вкрай важливою є інтеграція у спільний енергетичний ринок ЄС. Мета інтеграції — приведення нормативно-правової бази енергетичних ринків України у відповідність із єдиним правовим простором ЄС з урахуванням підвищення рівня енергетичної безпеки та розвитку конкурентних ринків. Членство в організаціях системних операторів мереж ENTSO-E (електроенергія) і ENTSO-G (газ), інтеграція енергосистеми в сусідні ринки, вдосконалення законодавства, що регулює діяльність енергетичного сектору з урахуванням вимог acquis communautaire, — першочергові завдання інтеграції вітчизняної енергетики в єдиний правовий простір ЄС.

Інтеграція України в європейський газовий ринок має здійснюватися з урахуванням синхронізації вітчизняної ГТС з газотранспортною інфраструктурою ЄС, що відкриє можливість західним енергетичним компаніям і трейдерам закуповувати російський газ на східному кордоні України, а контракти з його транспортування укладати з українським оператором ГТС. Співпраця ЄС з нашою державою є цікавою на предмет створення на базі власних ПСГ (із загальним обсягом 32 млрд м3) Східноєвропейського газового хабу, що дасть можливість здійснювати спотові закупівлі у центральній частині Європи. У секторі електроенергетики найголовнішим є інтеграція ОЕС України з енергосистемами сусідніх країн та ЄС — на першому етапі з енергосистемою Молдови та другому — з об’єднаними енергосистемами країн — членів ЄС. До повної синхронізації з ENTSO-E важливим є застосування суміжних HVDC (високовольтні системи транспортування електроенергії з використання постійного струму) блоків перетворення, які дадуть змогу здійснювати передачу електроенергії в обох напрямах між системами без необхідності синхронізації. Це має забезпечити збільшення торговельного потенціалу, інвестиційних перспектив, а також підвищити безпеку та надійність системи енергопостачання в цілому. Упродовж останніх двох років Україна дала початок здійсненню глибоких ринкових перетворень, на які не наважувалася протягом 25 років незалежності. Натомість перед нами ще стоять виклики, котрі маємо подолати на шляху до забезпечення енергетичної незалежності. Йдеться про подальшу диверсифікацію енергетичних джерел та шляхів їх постачання, створення стратегічних резервів, підвищення рівня видобутку енергоресурсів, скорочення їх споживання та їх ефективне використання, розвиток конкурентних та прозорих ринків електроенергії, природного газу і тепла, вугілля, нафти та нафтопродуктів, забезпечення надійного функціонування енергетичної інфраструктури з урахуванням захисту критичних об’єктів.

Джерело: Центр Разумкова